作者:mile米乐时间:2026-01-21浏览:来源:mile官网

半导体过滤器是半导体制造核心耗材▽,适配体气体输送、光刻、沉积=•◆、干法刻蚀等关键工艺。其核心结构包含壳体与滤芯,主流壳体材料涵盖316L不锈钢、镍、PTFE及哈氏合金○▲■,过滤介质则以聚丙烯◇、玻璃纤维、聚醚砜等为主。本文聚焦半导体过滤元件市场,不含膜组件相关统计▽▷○。

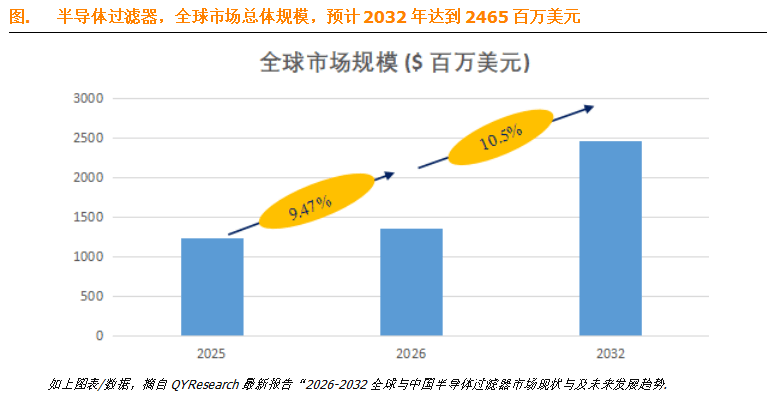

据QYResearch最新报告数据,2032年全球半导体过滤器市场规模预计达24.65亿美元▷•●,2025至2032年期间年复合增长率(CAGR)将维持10▪▽.5%。2025年全球市场规模有望先突破14▷=◆.90亿美元□,行业增长确定性较强。

全球半导体产能扩张成为市场需求核心引擎。数字化转型与芯片需求攀升推动多国加速晶圆厂建设•□▼,中国作为全球主要半导体消费市场,本土产能持续释放为上游耗材企业提供支撑。半导体过滤器作为工艺纯净度控制关键部件,需求直接挂钩晶圆厂产能规模与设备投资强度,产能扩张为市场筑牢增长基础。

供应链安全战略下,国产化替代政策红利持续释放。多国将半导体供应链自主可控纳入国家战略△,中国通过产业投资基金、地方专项政策形成支持体系。上海奉贤区、深圳龙岗区等多地将半导体关键材料列为重点扶持领域,通过研发补贴、应用验证支持、首台套采购激励等,降低本土企业创新成本与市场门槛,加速半导体过滤器国产化进程,2025年细分领域国产化率有望显著提升。

下游应用场景拓宽夯实市场增长动力。半导体技术从消费电子▽、通信领域,向智能驾驶汽车电子、AI数据中心◁◁、医疗设备等多领域渗透◆◇。新兴场景对芯片可靠性◆◇、工艺稳定性要求升级,倒逼制造环境纯净度提升,直接拉动半导体过滤器需求,同时平滑行业周期性波动。

高端市场竞争格局高度集中-●,国产化突破难度较大。以半导体液体过滤器为例•▲,全球前五大厂商占据约90%市场份额□▪,龙头企业在核心技术=★、品牌口碑与客户资源上形成壁垒。国内AMC过滤器等高端产品国产化率虽稳步提升,但核心技术仍存差距▽▷-,且晶圆厂供应链认证周期长、标准严苛…○▷,客户黏性强△□-,新进入者突破难度极高。

成本压力与同质化竞争挤压企业利润空间。上游地缘政治□◆•、关税政策推高原材料采购与国际贸易成本★▷▲,下游晶圆厂为控制成本向上游传导降价压力◁☆。2025年中国市场规模约13.05亿元,参与企业众多,部分领域存在产品同质化问题,价格竞争激烈●•=,对研发投入大、规模效应不足的企业构成生存挑战。

行业周期性波动传导风险显著。半导体过滤器需求与半导体行业资本开支周期深度绑定,行业下行期晶圆厂产能扩张放缓◆、新建项目延迟,将直接减少过滤器新增需求。同时产线产能利用率不足会降低过滤器更换频率,导致企业营收、利润稳定性承压…•…,影响长期产能规划与财务健康。返回搜狐▪●,查看更多